La propuesta del gobierno de reestructura la deuda pública a fin de evitar un default abre distintos momentos en materia de endeudamiento público. Cada uno de estos momentos tendrá como centro a distintos actores, que deberán resolver diferentes problemas: a) crisis de liquidez; b) sostenibilidad de la deuda; c) estabilidad en el mercado de bonos y divisas. Pero todos estos cambios requieren de cierta estabilidad institucional. La reprogramación de los vencimientos de las letras del tesoro y la ley para reestructurar los bonos bajo ley argentina son necesarias, pero no suficientes. Es necesario que la dirigencia política entienda cuales fueron los factores que llevaron al país a esta gran inestabilidad financiera. Sino la sostenibilidad lograda a partir de los próximos cambios solo será de corto plazo, y por lo tanto dicha reestructuración solo será un fetiche más.

Contenido:

1) Stock de Deuda Pública a junio de 2019

2) Vencimientos entre agosto y diciembre, según último informe

3) ¿Como llegamos a esta situación?

- a) Anticipando la crisis de liquidez: ¿Cuál fue la lectura del gobierno?

- b) Sostenibilidad de la deuda I: El Congreso Nacional

- c) El tercer momento: En busca de la estabilidad cambiaria.

5) Asegurar la estabilidad institucional: La renuncia de Macri

6) La Sostenibilidad de la deuda II: Emisión monetaria

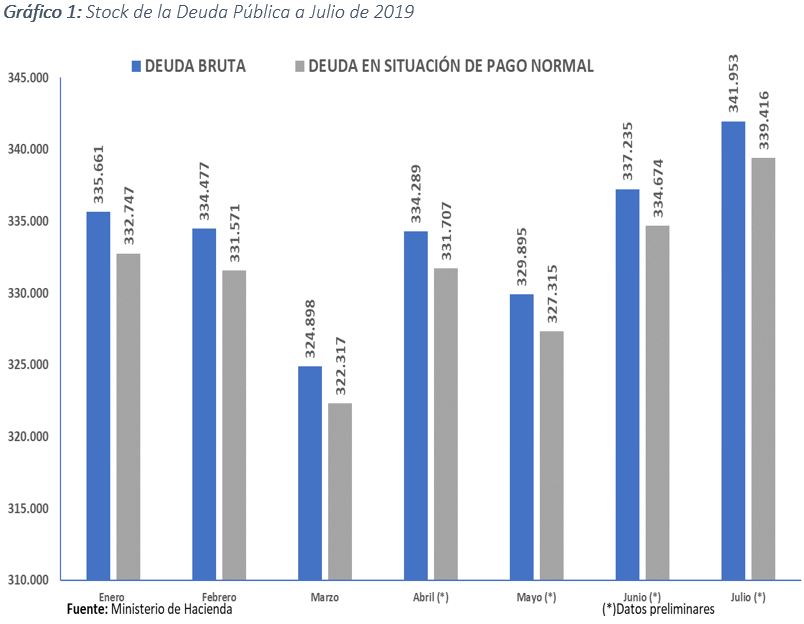

Stock de Deuda Pública a junio de 2019

A Julio de 2019 la Deuda Bruta[2] alcanzó los USD 341.953 millones, mientras que la “deuda en situación de pago normal” y la “deuda elegible y pendiente de reestructuración” alcanzaron los USD 339.416 millones y USD 2.456 millones, respectivamente; para un mayor detalle ver Cuadro 3. En cuanto al endeudamiento por moneda de origen, el 77,2% se encuentra nominada en moneda extranjera y el 22,8% en moneda local.

Las Letras del Tesoro de corto plazo[3], sobre las cuales el gobierno decidió reprogramar los vencimientos, alcanzaron en julio los USD 35.775 millones, de los cuales USD 13.476 millones se encuentran en manos de “organismos públicos”, por lo cual la reestructuración se haría sobre un monto de capital no mayor a los USD 22.300 millones, de dicho monto aproximadamente USD 16.033 millones vencerían antes de diciembre.

Respecto de los bonos en moneda nacional en julio ascendieron a los USD 71.412 millones, mientras que los bonos en moneda extranjera tienen un valor nominal de USD 166.684. En cuanto a la deuda con los organismos internacionales (FMI, BID, etc.) la misma registra un monto USD 62.721 millones. Es importante destacar que durante el 2019 el gobierno recibió dos importantes desembolsos del FMI, el primero en abril por USD 10.829 millones y en julio por USD 5.421 millones, por lo cual durante el año recibió fondos de dicho organismo por USD 16.250 millones.

Por último, el stock deuda bruta (USD 341.953 millones) surge del stock a diciembre de 2018 (USD 332.192 millones) y de las operaciones netas por la obtención de recursos financieros por USD 73.479 millones, la cancelación de amortizaciones por USD 61.596 millones, ajustes de valuación por USD -2.084 millones, avales por USD -54 millones y la emisión de bonos de consolidación por USD 17 millones.

Vencimientos entre agosto y diciembre, según último informe

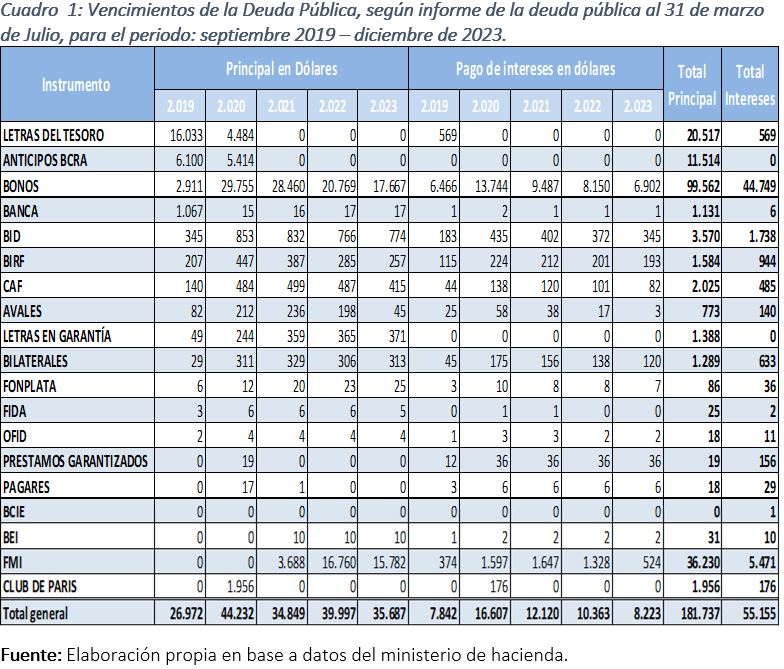

La última información respecto de los vencimientos es la referente al stock de deuda a junio de 2019. Por lo cual a fines de junio el ministerio de hacienda estimaba que los vencimientos de capital entre septiembre y diciembre de 2019 alcanzarían como mínimo los USD 26.972 millones. Mientras que para los años 2020, 2021 y 2022 y 2023 los vencimientos de capital serian por USD 44.232 millones, USD 34.849 millones, USD 39.997 millones y USD 35.687 millones, respectivamente. Como podemos observar en el

Cuadro 1 la mayoría de los vencimientos en el año 2019 se concentran en las Letras del Tesoro (principalmente en LECAP y LETES), Anticipos del BCRA y Bonos. Respecto de los vencimientos en moneda extranjera para el año 2019, dicha base contemplaba vencimientos de capital por USD 12.186 millones y pagos de intereses por USD 4.246 millones.

Entre los anuncios del gobierno también se encuentra la reestructuración de la deuda con el FMI, durante el año 2019 los vencimientos con dicho organismo son solamente de pago intereses y no superarían los 374 millones. Sin embargo, como podemos observar existe una fuerte concentración de vencimientos de capital en los años 2021, 2022 y 2023 por USD 3.688 millones, USD 16.760 millones y USD 15.782 millones con pagos de intereses para todo el periodo por USD 5.471 millones.

Sin embargo, para el periodo 2019 – 2023 los mayores vencimientos de capital se concentran en los bonos por USD 93.439 millones, los cuales representan el 54,7% de los vencimientos de capital durante el periodo. Los pagos de intereses también se concentran en bonos por un monto de USD 42.054 millones, los cuales representan el 81% del total durante el periodo.

¿Como llegamos a esta situación?

La crisis de liquidez y sostenibilidad del endeudamiento actual es parte de la mala gestión en materia de gestión del crédito público y de la política monetaria, de los gobiernos desde el año 2005 a la actualidad. Por errores ideológicos o técnicos permitieron el desarrollo de los factores que generaron la inestabilidad financiera. Estos son: 1) la emisión de títulos del BCRA (LEBAC-NOBAC-LELIQ); 2) poner al gobierno nacional en posición ponzi; 3) el endeudamiento en moneda extranjera; 4) el reordenamiento del déficit cuasifiscal en la gestión cambiemos (una buena práctica explosiva), 5) la falta de un modelo de crecimiento y desarrollo.

- La emisión de LEBAC, NOBAC y LELIQ: Durante la gestión de Néstor y Cristina el BCRA emitía dinero (los famosos adelantos transitorios) para prestarle al gobierno nacional a tasa cero. Como los funcionarios del BCRA pensaban que la emisión de dinero generaba inflación, entonces ofrecían LEBAC y NOBAC a los bancos para absorber ese dinero excedente. Por lo cual ese dinero que se prestaba al gobierno a tasa cero en realidad terminaba teniendo un costo para el BCRA (déficit cuasifiscal). Entonces si observamos la cantidad de dinero (oferta monetaria) con relación al PIB durante el periodo 2005 – 2017, veremos que siempre se mantuvo en el orden del 28% del PIB, es decir la variación fue 0%. Sin embargo, hubo una inflación de 1.230%. Si la oferta monetaria es la suma de la base monetaria (billetes y monedas + reservas bancarias) más los depósitos que respaldan los préstamos, entonces entenderemos porque no existió expansión del crédito en argentina. Esta falta de crédito a las personas y empresas impacto de forma negativa en el nivel de actividad en Argentina y por ende en la ratio deuda - PIB.Sin embargo, en Brasil para el mismo periodo (2005 -2017) la ratio oferta monetaria – PIB creció 33 puntos porcentuales (la oferta monetaria se incrementó en 33% del PIB) y hubo una inflación del 135%; en el caso de Bolivia la ratio oferta monetaria - PIB creció 41 puntos porcentuales (la oferta monetaria se incrementó en 41% del PIB) y hubo una inflación del 89%. Como podemos observar la emisión de LEBAC y NOBAC termino siendo un gran negocio para los bancos en argentina. Luego como estos instrumentos eran los formadores de tasa su rendimiento termino siendo la medida de costo financiero para los préstamos y también para los títulos públicos, aquí esta la génesis de la inestabilidad financiera actual. El problema de la sostenibilidad de la deuda no se encuentra en la relación deuda – PIB, sino en el “elevado costo financiero interno” que termina siendo reafirmado en los mercados externos.

Por otra parte, la cantidad dinero en forma de “billetes y monedas” en Argentina es la más baja del mundo, esto producto de las absorciones de dinero mediante la emisión de LEBAC y NOBAC. Cuando el billete impreso es “escaso” los principales perjudicados son los trabajadores informales, que se encuentran sin un ingreso seguro, “no bancarizados” y por lo tanto impedidos de crédito.

2- Posición ponzi: Esta denominación se da cuando una persona, empresa u organización toma deuda para pagar los vencimientos de capital e interés. El elevado costo financiero (generado por las LEBAC y NOBAC) provocó que el gobierno volviera a tomar deuda para pagar intereses. Cuando esta deuda vencía no la podía pagar como tampoco su interés, por lo cual volvía a endeudarse. Generando una gran bola de nieve, que impedía que el gobierno tomara deuda para financiar proyectos de inversión (endeudamiento estratégico).

3- Endeudamiento en moneda extranjera: Históricamente al país le cuesta conseguir las divisas necesarias para afrontar los pagos de amortizaciones e intereses en moneda extranjera. Esta situación no es nueva y existe abundante bibliografía en materia deuda pública al respecto. Por otra parte, la crisis argentina del 2001 dio origen al índice de “descalce de moneda” el cual da cuenta de la vulnerabilidad en la estructura productiva para conseguir las divisas necesarias para pagar la deuda en moneda extranjera. El mejor equipo de los últimos años se olvidó de repasar el tema. El endeudamiento en moneda extranjera era una de las pocas cosas que el gobierno de cambiemos no podía hacer aún en condiciones internacionales favorables.

4- Reordenamiento del déficit cuasifiscal: Durante la gestión de cambiemos, ante un elevado déficit cuasifiscal y en el marco de que emitir genera inflación, se decidió dejar de financiar al gobierno nacional con “adelantos transitorios” para dejar de emitir LEBAC y NOBAC. Luego se procedió a la cancelación de dichos instrumentos mediante una parte del préstamo al FMI. Sin embargo, ahora para el mismo nivel de gasto público, en lugar de tomar deuda a costo cero el gobierno comenzó a emitir sus propios instrumentos (LETES, LECAP, LELINK y LECER) con un elevado costo financiero. Así se blanqueó en las cuentas fiscales el déficit cuasifiscal generado con la emisión de LEBAC, sin embargo, el alto costo financiero ahora se refleja en un mayor gasto público (antes al pagar los intereses el BCRA no era considerado gasto público) y por ende en un mayor endeudamiento para pagar los intereses. Ahora la bola de nieve dejo de ser en LEBAC y por lo cual dejo de estar en el balance del BCRA, y comenzó a gestarse ser en LETES y LECAP (los instrumentos que el gobierno reprogramo sus vencimientos) y por lo tanto en el stock de deuda pública. Se ordeno, pero hemos sumado las bolas de nieve en una sola. Y como tiene mayor peso y volumen, entonces toma mayor velocidad. Por otra parte, se encuentra a la vista de todos, (especialmente de los acreedores internacionales) por lo cual todos son conscientes de su riesgo. El mejor equipo de los últimos años tuvo mucho mercado y poca calle.

5- La falta de un modelo de crecimiento y desarrollo: No solamente falta un “endeudamiento estratégico”, no hay estrategia en términos de modelo de crecimiento y desarrollo. Para disminuir la relación deuda – PIB necesitamos que el nivel de actividad económica vuelva a crecer, luego de ocho años de estancamiento. Y en Argentina no esta muy claro en que nos vamos a especializar en los próximos años, es decir como haremos para crecer. Necesitamos trazar un sendero de crecimiento el cual pueda ser sostenible en el tiempo, y dicho sendero necesita de una tasa de interés razonable y no explosiva. Por otra parte, es necesario una nueva ingeniería financiera, que reordene nuestras telarañas de endeudamiento interno (esto es reordenar nuestra oferta monetaria) y externo. La nueva ingeniería financiera debe brindar las herramientas necesarias para: a) acumular reservas, b) aumentar el producto; c) disminuir la inestabilidad financiera en las crisis. Esto implica abordar por ejemplo los siguientes temas: a) que mecanismo utilizará el BCRA acumular reservas internacionales; b) que porcentaje de la oferta monetaria representaran “los billetes y monedas”; c) como hacer que las personas compren sus viviendas sin estar expuestas en las crisis a la famosa “paradoja de la deuda – deflación” (vender la casa y con los recursos obtenidos no llegar a cubrir la deuda del crédito hipotecario, es decir seguir endeudado y sin vivienda); d) que sectores productivos tendrán créditos blandos para incentivar el trabajo o la generación de divisas. Un modelo de crecimiento y desarrollo necesita determinar como mínimo estas cuestiones vinculadas al financiamiento de la economía. En su diseño debe quedar muy claro cuál será el apalancamiento.

¿Cómo seguimos?

La propuesta del gobierno de reestructura la deuda pública abre distintos momentos en materia de endeudamiento público. Cada uno de estos momentos tendrá como centro a distintos actores, que deberán resolver diferentes problemas: a) crisis de liquidez; b) sostenibilidad de la deuda; c) estabilidad en el mercado de bonos y divisas. Luego todos estos cambios requieren de cierta estabilidad institucional.

Anticipando la crisis de liquidez: ¿Cuál fue la lectura del gobierno?

Luego de que el dólar superara los $60 (a pesar de que el BCRA vendiera 350 millones) y con una licitación de LETES y LECAP desierta, el gobierno anuncio el miércoles una “reestructuración del endeudamiento argentino”. El DNU 596/2019 establece el alargamiento de los plazos de las letras del tesoro (LETES, LECAP; LECER y LELINK) extendiendo sus vencimientos en 9 meses. Técnicamente el gobierno convirtió las letras del tesoro en un bono a 9 meses, manteniendo el mismo interés, pero con un cronograma de amortización distinto. Por otra parte, el gobierno se comprometió a renegociar con el FMI los vencimientos del préstamo que tiene con dicho organismo, y a enviar un proyecto de ley al Congreso Nacional para reestructurar los bonos de mediano y largo plazo bajo ley argentina (bonos públicos que se negocian en el país).

La argentina no cuenta, desde hace varios años, con un “nivel óptimo de reservas internacionales” para hacer frente a una demanda de divisas, cuyos principales componentes son: a) el pago de capital e intereses de la deuda pública y privada; b) pago de importaciones; c) demanda especulativa; d) demanda precautoria. Para un mayor detalle ver “Demanda de divisas y Deuda Pública Contingente en América Latina". La corrida contra el dólar luego de las elecciones primarias se produce ante el cuestionamiento internacional respecto de la capacidad de pago que el país tienen para honrar los vencimientos de capital e intereses de la deuda pública. La fragilidad es tal que el solo hecho de cambiar de presidente genera una caída en los precios de los bonos, lo cual produce un aumento de la tasa de interés y por ende en aumento del riesgo país. Mientras que, en el mercado local, los acreedores con los recursos que obtienen por la venta de los bonos compran dólares aumentando así la demanda de divisas y por lo tanto el tipo de cambio.

Por lo cual no brindar seguridad sobre la capacidad de pago en el corto plazo, genera una inestabilidad tan grande que cualquier comentario desafortunado genera nuevamente una salida de los bonos públicos que se termina traduciendo en un aumento del tipo de cambio y una psicosis colectiva. Lo cual obliga a todos los agentes económicos a recalibrar los portafolios de activos.

La lectura que hizo el gobierno y que lo llevo a reestructurar los vencimientos de las letras del tesoro fue la siguiente: De los datos que el propio ministerio le envía al FMI, se observa que a julio de 2019 las reservas internacionales restringidas (títulos y depósitos) eran de USD 52.108 millones. Una gran parte de estas reservas están constituidas por préstamos que el BCRA obtuvo de otras instituciones a un mes (Swap de China, FMI, BIS). Dichos prestamos tenían durante agosto vencimientos de capital por USD 29.870 millones y pago de intereses por USD 4 millones. Asimismo, durante agosto debía el BCRA contar con las divisas necesarias para los vencimientos de capital e interés de la deuda que el gobierno tenía en moneda extranjera, USD 2.735 millones y USD 454 millones, respectivamente. Por lo cual, a fines de agosto, luego del pago de los vencimientos de capital e intereses (del BCRA y el gobierno), el BCRA tendría reservas netas por USD 19.040 millones.

Sin embargo, entre septiembre y diciembre el gobierno tendrá vencimientos de capital e intereses en moneda extranjera por USD 9.407 millones y USD 3.681 millones, respectivamente. Por lo cual a fin de diciembre el BCRA tendría reservas netas por USD 5.952 millones. Estas deben ser entendidas como la capacidad máxima del gobierno para poder sostener una corrida contra el dólar hasta diciembre, siempre y cuando las exportaciones logren contener a las importaciones. Como puede observar en el Cuadro 2 si bien las reservas netas son mayores al escenario preelectoral de agosto del 2015, el elevado endeudamiento, la falta de acceso al crédito y las declaraciones de Alberto Fernández obligó al gobierno a tomar como medida el cambio en el perfil de vencimientos de las letras del tesoro, para asegurar la liquidez hasta diciembre. Sin necesidad de recurrir a vender oro de las reservas[4] (las joyas de la abuela) y/o el pedido de una mayor flexibilización al FMI para utilizar las reseras internacionales constituidas en derechos especiales de giro (DEG).

Sostenibilidad de la deuda I: El Congreso Nacional

El segundo momento en materia de deuda pública se abrirá cuando el gobierno envié al Congreso de la Nación el proyecto de ley para reestructurar los bonos bajo la ley argentina (es decir los bonos que cotizan en el mercado local). En términos de liquidez son importantes, pero no tan relevantes como las letras del tesoro, ya que estos bonos son de mediano y largo plazo.

Por lo cual los legisladores analizaran y realizar modificaciones sobre las tres principales condiciones de emisión: a) vencimientos de capital e intereses, b) cupón y c) moneda de emisión. Estableciendo de ser necesario una quita y/o derivado financiero por compensación (cupón PBI). Pero el resultado final de dicha reestructuración tiene que ser una “tasa de interés razonable” y compatible con un sendero de “crecimiento y desarrollo” sostenible en el tiempo. Donde los vencimientos en moneda extranjera estén también supeditados a este último.

Por lo cual el Congreso tendrá la difícil tarea de hacer nuevamente “SOSTENIBLE” el endeudamiento argentino. Las variables relevantes en materia de sostenibilidad son la ratio deuda – PIB, el tipo de cambio, la inflación y el costo financiero de nuestros instrumentos. La ratio deuda – PIB únicamente se podrá bajar si la económica vuelve a crecer, luego de ochos años de estancamiento. En cuanto a la inflación y el tipo de cambio, esto dependerá de las políticas llevadas a cabo por el BCRA. En cambio, el costo financiero de los instrumentos estará supeditado a la reestructuración que resulte del congreso.

La dificultad no será técnica, sino MORAL. En este marco los lobistas del sistema financiero generarán una fuerte presión para asegurar la mayor ganancia posible de dicha operatoria. Estas acciones pueden llegar a operar en contra de la gestión del futuro presidente.

- El tercer momento: En busca de la estabilidad cambiaria

El tercer momento es un espacio de tiempo que se abrirá entre el primer momento (reestructuración de las letras del tesoro) y el segundo momento (aprobación de la ley por la reestructuración de los bonos en el congreso). Los actores aquí serán el ministro de economía y el presidente del BCRA, cuyo objetivo primario serán buscar el piso del precio de los bonos argentinos y la estabilidad cambiaria. Con los precios de los bonos por el piso, aquí pueden llegar a existir estrategias de compra de deuda adelantada. El BCRA, las agencias del estado y bancos públicos podrían ir al rescate de determinados instrumentos. Esto no sería difícil, el problema sería como hacer que los acreedores con los recursos obtenidos no disparen a comprar dólares y vayan a “activos reales” para reactivar la economía y evitar la flotación cambiaria.

- Asegurar la estabilidad institucional: La renuncia de Macri

Entonces: ¿Cuál sería el mejor escenario político para asegurar la mejor sostenibilidad del endeudamiento? ¿Cuál sería el mejor escenario político para asegurar la estabilidad cambiaria?

Desde la sostenibilidad (debate en el congreso) el mejor escenario seria aquel que mantenga y potencie la disputa electoral (que ningún sector se sienta ganador o perdedor); todos tenderían a sacar la mejor ley posible para su futura gestión. Desde la estabilidad cambiaria, el mejor escenario sería aquel que evite entender acciones por necesidad electoral y permita evitar los comentarios desafortunados que muchas veces surgen en la pelea por el poder.

Es posible generar un escenario político que cumpla con ambos requerimientos, esto implicaría básicamente en blindar al presidente hasta diciembre. Pero la única forma de blindar al presidente es que Macri de un paso al costado en su candidatura presidencial. Esto descartaría las intenciones de una renuncia o elección anticipada, y potenciaría el espacio oficialista. La crisis amerita un presidente destinado 100% a ella, alejado de la especulación electoral y los comentarios desafortunados. Los errores del gobierno en materia económica fueron de índole ideológicos y técnicos (al no tener en cuenta los informes que el propio INDEC elaboraba, y tomar las decisiones en función de encuestas). Llevando al país a una gran crisis económica (de la cual solo se dio cuenta luego de las primarias) y al borde de una crisis institucional. Es difícil explicar como un presidente con semejantes errores, podría seguir gobernando aún en el “caso de ganar”. Asimismo, el ministro de economía y el presidente del BCRA necesitan un presidente y no un candidato. El presidente es el primero que debería darse cuenta de que expone al país a un riesgo altísimo y debe salir de ese papel.

Por otra parte, la fuerza opositora tendría un candidato que sale a hacer campaña independientemente de la coyuntura actual y totalmente ajeno al gobierno. Esto pondría al país de cara a octubre en una gran elección donde nadie se pueda sentir ganador o perdedor, por lo cual la ley en el congreso tendría el mejor escenario político posible (nadie atentaría en contra de su futuro gobierno), y por ende el poder de los lobistas estaría más condicionado.

Acá juntos por el cambio tiene dos salidas posibles que deberá evaluar, Miguel Ángel o Roberto.

- La Sostenibilidad de la deuda II: Emisión monetaria

La única forma de desendeudarnos y disminuir el desempleo y la pobreza es haciendo que la economía crezca. Esto se puede hacer aumentando la inversión (publica y/o privada), aumentando el consumo o el gasto público. O bien una combinación de estas políticas, el problema no esta en como lo hacemos, sino en cómo lo financiamos. Con un país que tiene agotado el crédito externo, la única solución es la emisión monetaria. La emisión es una potestad que tiene el estado, para financiarse a tasa cero. Por lo cual en lugar de pagar una tasa de interés puede emitir para financiar una parte del gasto público. Sin embargo, la teoría nos dice que la emisión genera inflación, siempre y cuando exista pleno empleo (es decir no existe desempleo) y cuando la cantidad de dinero este creciendo mucho más que el producto. Esto pasa en la mayoría de los países del mundo, emiten y por un efecto multiplicador aumentan la oferta monetaria. Las empresas y hogares al tener acceso al crédito a tasas bajas aumentan la demanda de bienes y servicios, y como la oferta no puede responder de inmediato (porque esta todo el mundo empleado), entonces para una mayor demanda se aumentan los precios (inflación). Sin embargo, estos niveles de inflación están muy por debajo de la inflación argentina (país que no ha incrementado la oferta monetaria).

En argentina lamentablemente no crecemos desde hace 8 años, tenemos más del 10% de desempleo, más del 30% de los trabajadores estarían dispuestos a trabajar más horas y una pobreza que ya se estima entre el 35% y 37%. Por lo cual los supuestos por el cual emitir genera inflación no estarían aplicando para la argentina, y raramente en la historia inmediata aplicarían.

Sin embargo, desde el año 2002 las autoridades del BCRA, siguiendo la teoría evitan aumentar la oferta monetaria. Porque si la gente tiene acceso al crédito muy barato, entonces aumentará el consumo generando una puja de precios. Entonces el BCRA emite sus títulos de deuda (LEBAC – NOBAC – LELIQ) para sacar el excedente de dinero que emitió (los billetes no llegan ni a la vereda del BCRA). Por lo tanto, termina siendo un negocio seguro y rentable para los bancos, le terminan prestando dinero nada más y nada menos que al propio BCRA a unas tasas usureras. Entonces no hubo variación monetaria, y, sin embargo, tuvimos una gran inflación (influenciada por el costo financiero y el tipo de cambio). Usted ya podrá imaginar quien fue el principal sector beneficiado desde la crisis del 2001 a la actualidad.

Que la a emisión en “ciertas condiciones” puede generar inflación no lo podemos negar tenemos como ejemplo a Brasil y Bolivia, por otra parte, también debemos ser consientes del poder que existe al manejar la máquina de emisión. Por lo cual es importante establecer “reglas de emisión”. Desde el punto de vista económica estas reglas deben ser claras en las líneas de crédito que se habilitaran para financiar a la demanda y oferta. A modo de ejemplo una parte de la emisión puede ir para mejorar las jubilaciones, pero sino no queremos que haya inflación, entonces debemos acompañar a los productores con préstamos para que exista la oferta para ese aumento adicional de demanda. Entendida de esta forma podrá observar que la emisión no solamente permite el financiamiento, sino que además es una herramienta importante para incentivar la demanda y la oferta en forma selectiva. Este es el gran milagro chino, brindar un financiamiento barato a sus empresas. Un país puede tener mano de obra barata, pero si no tiene como financiar los proyectos productivos es imposible que avance. Muchas de estas empresas beneficiadas terminan exportando y contribuyen al elevado stock de reservas internacionales que tiene dicho país.

El banco central y el ministerio de economía deberán realizar un serio seguimiento sobre ambas (oferta y demanda), monitoreando los proyectos sociales y de inversión, y las contingencias que puedan de ellas derivarse (quiebra de empresas, apuesta perdedora en ciertos sectores, etc). El monitoreo permitirá tener una mejor estimación del crecimiento del nivel de actividad, empleo y del nivel de precios.

Por otra parte, debe haber una tercera línea destinada a las catástrofes climáticas, no podemos endeudar el estado para estas cuestiones exógenas. Las cuales implican un gran gasto en servicios sociales, reconstrucción de rutas y casas, gastos en salud, etc. Desde el punto de vista monetario podrá observar que dichas catástrofes de ser importantes pueden cambiar la relación entre dinero y producto.

Las reglas de emisión no solamente ponen la economía en marcha, también ponen en marcha un proceso de desendeudamiento y además permiten disminuir el costo financiero de los activos domésticos y por ende del endeudamiento. Es decir, permite mejorar la curva de rendimiento de nuestras letras y bonos, antes las LEBAC traspasaban su costo al resto de los títulos al ser formadoras de tasas. Ahora al aumentar la oferta monetaria como es sabido las tasas de interés bajarán y los precios de los bonos aumentarán. Lo cual repercutirá sobre el valor de las acciones de las empresas mejorando el capital contable de estas.

Esta es una gran herramienta para asegurar la SOSTENIBILIDAD del endeudamiento.

[2] Incluye la deuda en “situación de pago normal” más la deuda en “situación de pago diferido” y “pendiente de reestructuración” (holdouts). [3] Con vencimientos menores al año. [4] Las reservas internacionales constituidas en oro a julio de 2019 eran de USD 2.800 millones, mientras que las reservas internacionales constituidas en derechos especiales de giro eran de USD 3.343 millones.

.png)

0 Comentarios